地方自治体における補助金の監査を対象に、統計分析手法を取り入れたCAATsの事例を紹介したいと思います。

ある地方自治体では、補助金交付の対象となる施設より提出された申請書に基づき、補助金の交付(※)を行っていました。

(※)交付額は、申請書に記載された各項目(施設の定員数、利用人数、利用日数、利用回数 等)の値に基づいて算定されていました。また、申請書に記載された内容の審査を経た後、適当と認められた場合のみ、補助金の交付を行う手続となっていました。

監査部門では、上記、補助金を対象とした監査(※)を行う上で、どのようにすれば効果的・効率的に監査対象とすべき施設や項目を特定することができるのか、悩まれていました。

(※)本来、補助金を交付すべきでないような施設が存在していないか、事実とは異なる申請書上の記載で交付額が算定されていないか 等

上記の悩みに対応すべく、補助金の執行に係る手続で利用されている各種データを特定し、これらを活用することで、施設・同一項目間での比較・分析を実施し、異常な兆候を示す施設・項目の識別(監査対象とすべき施設・項目の特定)を実施しました。

<リスクの識別>

不正や誤謬等により申請書上の各項目の値が正しく記載されず、結果として要件を満たしていないにも関わらず、補助金が申請・過大に交付されてしまうリスクを識別しました。

<関連するシステムやデータの現状>

データ分析による検証手続の立案段階で、以下の通り、補助金の執行に係る業務で保持するデータの現状を把握しました。

・ 各施設からの補助金の申請書は、所定のExcelフォーマットで作成の上、所管部署に提出される。

・ 各施設から提出されたExcel形式の申請書は、所管部署により取り纏めが行われる。

(各施設・項目毎の値の情報が、構造化されたcsv形式のデータとして整形される。)

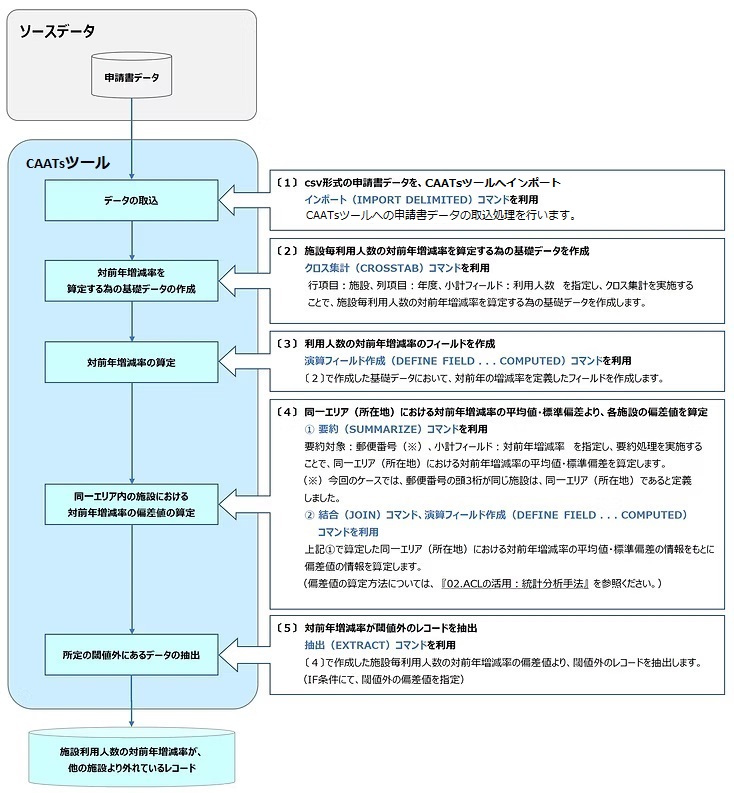

<CAATsツール利用のデータ分析>

今回の事例紹介では、施設毎の利用人数の対前年増減率について、施設間で比較を行ったケースを対象として、ご紹介します。

~ データ分析を行う上での前提条件(仮説)~

所在地が同じエリア(市区町村等)の施設では、施設利用人数に係る対前年の増減比の傾向は同様であり、他の施設と著しく異なる増減率となっている施設については、その要因を明らかにする必要がありそうだと考えました。

上記により、所在地が同じ施設であるにも関わらず、施設利用人数の対前年増減率が他施設と比較して明らかに高い施設を特定することができました。

実際の監査では、今回ご紹介した利用人数の対前年増減率のみならず、他の項目でも比較・分析を行い、多くの項目で閾値外となった施設を特定することで、監査対象案件の絞込みに成功しました。

【まとめ】

このようなCAATsを利用したデータ分析により、膨大なデータの中から異常な兆候を示すレコードを効率的・効果的に絞り込んでいくことができます。

リスクアプローチに基づく監査を実現したいと考えていらっしゃる方は、是非、CAATsを利用したデータ分析をご検討頂ければと思います。